今年半导体行业的表现不佳,年初至今股市中,半导体指数(BK1036)的跌幅超过了28%。本周五(4月15日)是这个阶段的新低点。

与市场走势形成强烈反差的是,板块亮出了亮眼的一季报业绩表现。据《科创板日报》报道,截至发稿时,在A股有20家半导体公司发布了第一季度的业绩预告:9家公司确认了营收数据,其中有6家企业预计同比增长超40%;另外18家公司公布了净利润情况,其中13家明确显示同比增幅在50%以上。

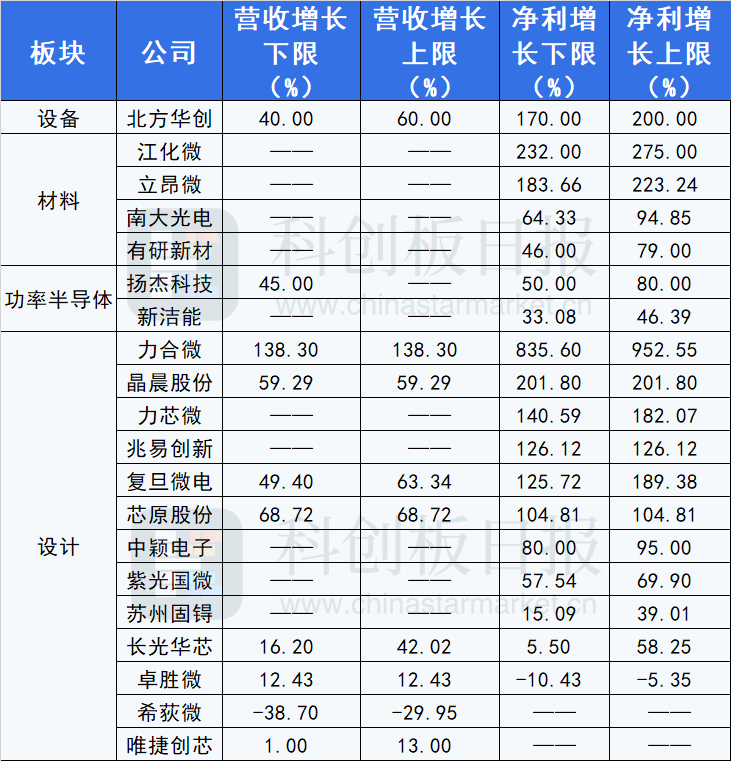

Q1 半导体 行业 业绩 预告 表 (同比变化)

可以进一步细分为这三大领域:设备、材料和功率半导体。

目前仅有北方华创披露了业绩预告,其Q1营收和净利润分别预计同比增长40%-60%,170%-200%;材料板块,江化微、南大光电、有研新材和立昂微的净利增幅下限分别在46%到275%之间;功率半导体板块,扬杰科技和新洁能净利润均实现同比增长,而扬杰科技还预计Q1季营收同比将增长45%。

对于设计板块而言,业绩的分化情况明显,其中MCU、电源管理芯片和物联网芯片供应商的表现尤为抢眼。私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596这些公司如力合微、晶晨股份、力芯微及兆易创新等在2019年的净利润同比增幅均超过了1倍,并且卓胜微预计其净利同比下降。

### 基于本土化需求的转型推动了公司的业务增长

各大晶圆厂商都在推进扩产计划,在2022年到2023年内这些扩产仍处于高峰期,国内的晶圆厂则将重心转向了“稳定生产”与“供应链安全”的建设上,这促进了半导体设备、材料等本地化产业链的发展,并带来相关公司订单量的大幅增长。华创证券表示,国内的晶圆制造厂商无法满足国产化的市场需求,北方华创目前有部分客户在进行扩产计划的推进中,并预计短期内有望看到大额订单的签订。

另一方面,智能手机引领的消费电子时代正逐渐让位于汽车电子,同时,在碳中和背景下新能源发电的需求将会得到迅猛的增长,这无疑给IGBT、MOSFET以及MCU等功率半导体带来了巨大的增量空间。英飞凌、意法半导体目前在手订单占去年营收比例为2倍、1.5倍,已超出预期。

一. 行业前景被质疑三线大趋势依旧利好

目前乌克兰局势、新冠疫情以及下游终端需求疲软导致市场需求下滑,进而导致部分原材料供应紧张;市场担心在2022年PC/智能手机等消费类产品销量可能出现下滑,而新能私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596源汽车的需求虽然增长,却也受到了成本与供应链的影响;此外,半导体芯片设计公司的晶圆代工产能上半年难以实现大幅扩容,因此随着涨价压力的转移,对于IC 设计公司而言,未来的发展前景仍存在很大的不确定性。因此,在这样的市场环境下,我们很难断言半导体行业的高景气将持续多久。

华泰证券黄乐平分析称受缺芯困扰设备行业一季度增速出现放缓预期在Q2后逐渐显现半导体板块股价将承压至未来一个月西南证券王谋认为尽管下半年供需矛盾有所缓解但下游需求复杂不确定性较大且新能源市场需求能否持续影响其走势空间有限目前判断难以断定硬着陆还是软着陆主要考量新能源下游市场是否稳定

不过从长远来看,我们认为设备、材料、功率半导体这些主线仍然非常有看头。国开证券分析师邓垚表示,短期的波动并不能改变它们长期的发展前景,在二季度,尽管第一季度的业绩可能会因为基数高以及疫情的影响而有所下降,加上芯片短缺情况正在逐步缓解,这可能会导致行情出现分化。因此他建议关注那些在业绩方面表现良好,并且能够在双碳趋势和国产替代进程加速的情况下实现更快增长的公司。

财信证券分析师何晨指出,中芯国际和华虹半导体法说会后初步证实国内主要晶圆代工厂并未受制于管制政策影响,扩产计划也在正常推进之中。因此,前期半导体设备销售收入有望在上半年逐步确认,同时2020年以来陆续投建的晶圆代工产能对半导体材料板块业绩的拉动也正在慢慢显现。

顶: 7踩: 61582

评论专区