我们已经对“更高的持续时长”有了适应性了,在这里,“更高的持续时长”指的是一段时间内预计利息率将居高不下,这个现象直接导致企业的研发投资增长出现负向反馈循环。

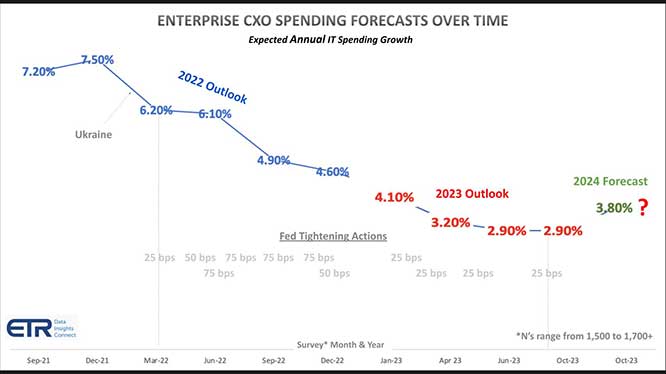

例如,在美联储紧缩狂潮之前,信息技术决策者预计年度技术支出将增加7.5%。然而随着联邦公开市场委员会持续十一次加息后,ITDM估计他们的2023年预算仅增长2.9%,并预期或者一厢情愿的希望,他们的预算将在2024年增加3.8%

在我们完成对目前支出情况及其对人工智能行业影响的一系列突破性分析之后,我们将为您呈现一些关于领导者当前平台上的开支情况的见解。此外,我们会揭示那些领先者在过去几年内的投入速度是否保持了持续的领先优势;以及这将与竞争对手们相比如何。

展望未来的财政支出将会放缓—两大主题

企业技术创新方法的一大显著优点就是它的严格一致性,这种一致性使得它能够跟踪时间的发展,并在此过程中展现变化的趋势。

上图是使用ITDM技术支出预测的例子。图表显示了过去10个季度每年支出增长的预期。起始于2021年9月的调查开始,随着时间推移每季度进行一次,直至2023年10月。季度调查规模从1,500多份到1,700多份不等。

蓝线显示出从2021年9月至2022年的展望变化情况,当时ITDM预计其2022年预算将大幅增长7.2%,而进入2021年时这个数字达到顶峰7.5%。随着全年发展进程的推进,两年时间发生了重大转变:一是俄罗斯在二月入侵乌克兰;二是美联储实施无情的紧缩周期,最终导致这一年的支出预期明显放缓,到年底为4.6%。

根据Gartner和IDC对2022年实际增长率的预测,他们的估计值范围为零至五点五个百分点。我们预计该年的增长将介于十个百分点与零之间。

将从 2023 年开始下调

预期显示红线处的2023年数字。联邦储备系统的紧缩措施已经起到了预期的作用—至少是在科技支出上——但对消费者而言效果可能就不是那么明显了。踏入2023年时,预计今年的增长率为4.1%。请注意,在美联储行动持续到今年9月的情况下,ITDM现在认为其2023年的预算增长将为2.9%,从而出现了实质性的减速。

他们希望通过在2024年的支出达到增加3.8%的目标来应对气候变化等环境问题以及未来的政治选举中的不确定性带来的挑战,但他们认为下调可能的成本远远大于收入增长的预期。

生成式人工智能是从馅饼中偷来的

生成式人工智能在某些方面既是祝福也是诅咒。大型语言模型给人类带来的兴奋和潜力是显而易见的。它能够迅速激发紧迫感,并通过新的价值形式、商业模式和流程重组等新思路,极大地改变人类的行为方式。然而,由于经济环境所限,我们往往看不到大量的新资金进入IT预算。相反,资金重新分配或调整成了常态。

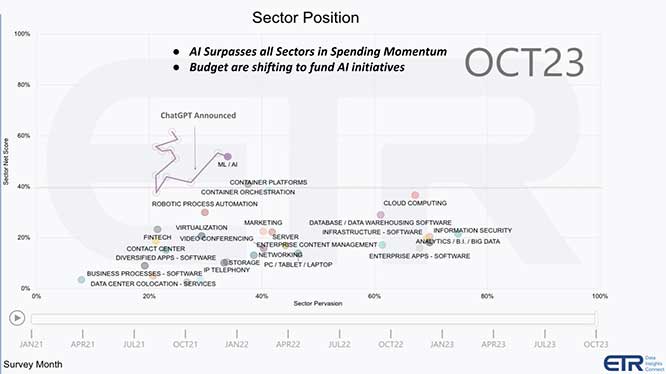

以下图表展示了ETR分类法中的30个部门的相关支出活动情况。私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596纵轴代表该行业净得分,这是ETR独有的衡量行业支出水平的动力学指标,其主要特点是能够反映客户支出水平提升到一定阶段的程度。横轴则表示行业普及率,它是以特定行业的客户开支总量除以调查总样本量来计算的,大致是约1,725人。这一数值相当于根据账户而不是基于美元金额对市场存在的一种代理。

这表示约有四分之三的支出集中在40%,这是Y轴上的高点,主要是在大流行期间由于云、容器、机器人流程自动化以及人工智能这些领域的投资明显升高。

“ML/AI”区域的波浪线表示随时间发生变化的位置。2021年末的人工智能支出水平开始降低。行业内部过度轮换的现象已经发生,在我们退出孤立经济时,资金流向基础设施更新方面的进程加快。但是,随后ChatGPT宣布势头转向了复苏。其他所有领域——而不是全部——都出现了在垂直轴上的减速迹象,这意味着预算优先事项转变为资助人工智能的研究。

尽管利用生成式AI来探索新商业模式的热情高涨,但这一方法在获取经济利益上的明确性仍待加强。资金状况依然不容乐观,许多其他项目因此受到影响,不过研发AI的实验仍在继续进行。

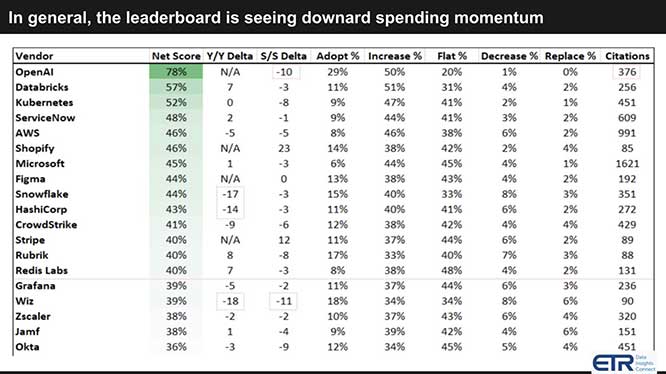

榜单排行:开明人工智能位列所有首位

一般来说成熟的科技企业已经适应了新现实。许多并非人工智能领域的企业以及B轮和C轮创业公司的生存环境正在变差。然而主流企业的科技公司在COVID期间获得了大量资金,它们拥有强大的资产负债表因此在C轮及之后筹集了大量的资金。这些公司采取行动例如思科系统公司和Splunk Inc等也投资于增长的市场,如CrowdStrike控股公司和帕洛阿尔托网络公司等都取得了不错的成果。戴尔技术公司(Dell Technologies Inc.)等大型企业已经开始抛售现金以减少亏损并且承诺将80%或更多的自由现金流返还给投资者因此这些大牌企业已经调整了策略,并且降低了盈利预期,而许多初创公司如Uber和Airbnb等则在COVID期间遭受重创。

下面是每种平台的销售额或评分排名情况。

该图表揭示了分细粒度的净得分,它显示了最后一列中的引用百分比(即调查 Ns)。净得分被按新采纳、开支增长、保持原额开支、减缩开支和更换进行划分,计算通过从开支增加扣除开支减少获得。

请特别留意,此处(标注为)“高度升高”会反映在40%的位置上。

OpenAI LP以78%的净得分为第一名,并在此地位上保持不变。这远远超过了任何其他参赛者,在第一季度的问卷调查中,他们领先所有其他参与者的得分超过10个百分点。然而,他们在去年的调查中并未位于该榜首位置。

Snowflake多年来一直位居该指标榜首,几个季度前,他们在D私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596atabricks之上。雪花的净得分继续下滑。请注意,这是一个基于账户的指标;它不反映支出水平。雪球与HashiCorp脚踏实地,显示出有意义的同比净得分下降。但是也要记住,这主要归因于客户百分比转向稳定支出,而不是支出下降和叛逃。

维兹公司是我们这张图表上的另一条值得关注的趋势,因为我们观察到了同比和调查之间有意义的变化。

Etr最近将金融信息技术部门纳入了其分类法之中,而Shopify Inc.和Stripe Inc.的统计数据令人着迷,但是这些数据超出本次分析的范畴。

智能最终能否成消费破冰船呢?

我们对正在调查的情况所知甚少,因为我们目前正处于静默期间,在这个月份的两个网络播音节目中已经公布了其结果。因此,我们将将它留给现在的状态,并总结一下对未来几个月以及接下来的几个季度可能会发生的事情的一些想法。

正如我们所说,迄今为止,在AI项目上的投资并未为ITDM带来有意义的额外投入;相反,这些资源正被其他预算项挪用。

尽管超过75%的企业客户正积极地考量着新一代的人工智能,但是其中的绝大多数企业(约80%)仍处于考虑模式中:在对生产部署进行可行性评估之前,隐私、法律与合规性障碍依旧是一个关键阻碍因素。大量的“暗影”人工智能活动正在发生;但相比云计算和大数据这样的前几轮周期,人们更加关注了这些风险问题。

我们相信,在达到最终商业价值之前,企业会首先寻求以低成本获取资源或者增加收入的方式来实施变革,并且预期这将使得投资回报率(ROE)更加理想。

管理层在谨慎考虑之后提供了指示,在大流行疫情过后,现在的环境相比起来容易了不少,但是仍处于未知的状态之中,并且可能会出现大的情绪变动导致利润预期有所降低以及可能引发市场的波动。

世界正期待着英伟达公司、互联网巨头和纯人工智能公司的广泛应用,对这一进程尤为关注。我们的看法是,虽然科技公司在获得人工智能好处的同时也面临考验,更需重视的是所有行业采用人工智能的能力。有意义的经济增长,特别是减少经济逆风及火热就业市场的压力,将有助于推动收入增长。然而,在此之前,这还需要生成式人工智能等技术大规模投入生产和带来明确的商业价值。

除非你能找到具体的数据表明某种经济后果,否则还是多观察水面上那片不断扩张的暗礁为好。

顶: 5568踩: 33

评论专区