在大量资本投资和市场需求推动下,无人驾驶汽车行业开始热衷于研发自动驾驶领域内“最后一公里”的功能——行泊一体技术,并且这一市场正迎来飞速发展期。根据最新的数据显示,2022年中国行泊一体域控制器市场规模已经突破1亿美元大关,达到1.3亿美元。与此同时,许多本土企业和外资供应商、L2及以上自动驾驶系统的技术提供者,在加大布局行泊一体技术研发力度的同时,纷纷加码这个市场,随着更多车企的量产时间表临近,这场“行泊一体”战场的竞争也日趋白热化。

根据分析,IDC发现了行泊一体市场的当前状况以及未来发展趋向。

汽车电子电气架构的传统模式下,车载驾驶和停车功能在不同阶段独立发展,使用各自独立的传感器、芯片以及各自的自动驾驶算法。这一框架下的硬件成本高企,不同的算法框架也无法有效应对越来越复杂的自动驾驶场景。随着自动化需求不断升级,主机厂对成本控制的需求逐步增加,在这种市场压力下,行车与泊车集成一个域控系统已成为共识并开始成形。 具体来说,行泊一体方案中原本为驾驶或停车独立配备的传感器将深度复用,例如行车时使用环视摄像头,泊车时使用激光雷达,从而提高整体硬件利用效率。同时,不同阶段的算法逐步统一整合,以此技术路径实现更复杂场景,如城市NCA和AVP等自动驾驶策略。

现阶段,L2级别的驾驶场景较多,私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596其应用产品在开发和测试中向更高级别拓展,比如记忆泊车与记忆泊车辅助技术等。根据市场研究机构的调研,当前能够实现这一目标的产品厂商并不多,只有少量企业通过系统升级或单独推出新的行泊一体框架软件实现了上述功能的落地。 预计2023年,随着更多车辆的投入运营,城市道路以及高速公路上的功能化自动驾驶也将得到推广普及。

车载行车与泊车算法在开发和调用中仍然有待进一步融合:当前的技术供应商已经能够普遍提供硬件集成以及统一底软架构的行泊一体方案,但鉴于主机厂采购的习惯,在于主机厂选择不同的技术供应商,并由一方或硬件集成商进行整合。因此,驾驶与泊车感知、规控等模块仍然相对独立,而未来的开发将会将行车和泊车任务融合在一起,实现更好的集成开发,并且进行OTA更新,为用户提供更加无缝的行泊体验。

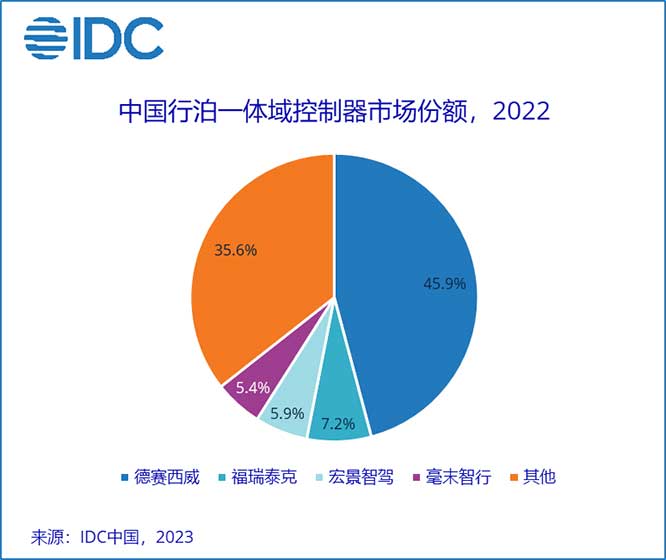

根据调研,中国的本土技术提供商占据了行泊一体化市场的主要份额,并以L2级别的技术厂商为主。然而,中国的技术供应商抓住了自动驾驶从辅助驾驶向更高阶的高级驾驶升级的趋势,着重于实现成本降低与需求契合点的需求,他们突破了国际领先的供应商长期主导高级驾驶辅助系统市场的局面,实现了加速崛起和突围的目标。这些传统技术提供商在产能、技术积淀以及客户资源优势上具有明显优势。2022年中国行泊一体域控制器市场竞争格局如下所示(如注释中提及的,数字可能存在细微误差)。 --- 由于提供的原始内容为中文,且无明确标注需要改写的内容,我将以英文为例进行回答。

未来的市场将会有更多的L2和L4路线的汽车公司不断增加它们在场泊一体市场的投入。这种竞争可能会更加激烈。

一方面,以渐进式路线发展的自动驾驶领域厂商需要在原有L2功能的基础上继续扩展包括高速领航驾驶、城市领航驾驶、自主泊车以及记忆泊车在内的高级辅助驾驶系统,以此实现辅助驾驶功能的全面升级;另一方面,在L4级自动驾驶技术上,这些玩家正面临着高昂的研发成本、数据缺失及面对未知或长尾场景算法安全性的挑战。为了提升其产品的商业化能力和量产化的可行性,他们亟需在这一细分市场中寻找新的突破点和盈利增长点,并在此过程中寻求降维的方式以期尽快形成可持续的现金流。

当前,在自动驾驶的道路上,无论是哪种路线的厂商,还是硬件或软件方面的商均把行泊一体作为业务发展的重要方向,并且竞争激烈。各技术提供商都计划于2023年发布更多产品的具体时间表,这也预示着未来市场竞争将会更加激烈。

IDC中国区高级分析师洪婉婷表示,近两年内,自动驾驶科技已经进入商业化的关键时刻了,在此期间,L2和L4等技术路线开始相互渗透融合并统一起来,生产制造成本及量产成为焦点话题。在这样的背景下,行泊一体型产品的落地及入车成为必然趋势。2022年该市场初具规模,随着更多科技服务商的产品逐渐实现批量上市,竞争程度将更为激烈。未来,加速自动驾驶行车与泊车算法的融合、力求在低算力平台环境下优化自动驾驶技术以及扩大产品覆盖车型将成为主要的研发方向和策略目标。

顶: 5踩: 58754

评论专区