北京10月18日消息,在2022财年财报分析会上,蒙牛集团总裁卢敏放对外表示,2023年的重点工作是实现从规模累计到有规模、有盈利的策略转变。但在2023年上半年,蒙牛的利润与去年同期相比减少了近6亿元,公司股东应占利润减少幅度更是达到7亿元。

不管是2017年的“双千亿”口号,还是2020年的“5年内再造一个新蒙牛”目标,蒙牛一直在寻求增长和提高利润的关键所在。

从蒙牛的产品来看,液态奶长期占据主要位置,但市场竞争激烈导致业务增长乏力;冰淇淋的增长主要依赖于收购的东南亚品牌艾雪。虽然奶酪业务有望通过妙可蓝多实现突破,但其当家产品奶酪棒在市场上已显疲态。奶粉业务则面临不进则退的压力,雅士利、贝拉米等新并购的品牌需更努力拓展市场空间。对蒙牛来说,在液态奶这个长板领域表现稳定。但在多元化方面,尽管收购能一定程度上解决短板问题,但难以驱动长期增长。因此,公司对业务的前景持较为保守的看法。

收益遭受了哪些影响?

2023年上半年,蒙牛收入达511.185亿元,较上年同期上升了7.1%,较去年增长了34.63亿元。如果扣除去年出售子公司带来的2.41亿元以及其他金融负债公允值变动产生的7.74亿元非经常性收入后,蒙牛上半年的实际收入增长率约9.5%。然而,在此期间,销售成本增加了4.05%,升至314.88亿元,同比上升了12.26亿元。尽管收入增幅超过了成本增幅,蒙牛的利润却有所减少,本期利润为30.59亿元,相比上年同期下降了近6亿元,即同比下降16.03%。净利润率同比下滑幅度达19.48%,这部分盈利去哪儿了呢?

2023年上半年的费用支出情况显示,蒙牛在几个项目上有了显著的增长。销售及经销费用达到了139.06亿元,较去年同期的127.10亿元增长了11.96亿元。行政费用也有所上升,达到了21.84亿元,比去年同期的19.81亿元增加了2.03亿元。

减幅较大的项目是其他收入及收益。今年上半年,该项目值为5.03亿元;而2022年同期则是14.75亿元,减少了9.72亿元。这一减少主要归因于2022年上半年出售子公司所得的2.41亿元和其他金融负债公允价值收益净额的贡献7.74亿元。排除这些不稳定的收益因素后,2022年的其他收入及收益为4.60亿元;对比之下,2021年上半年该数值仅为4.15亿元。由此可见,过去三年来,该项目的变化不大。

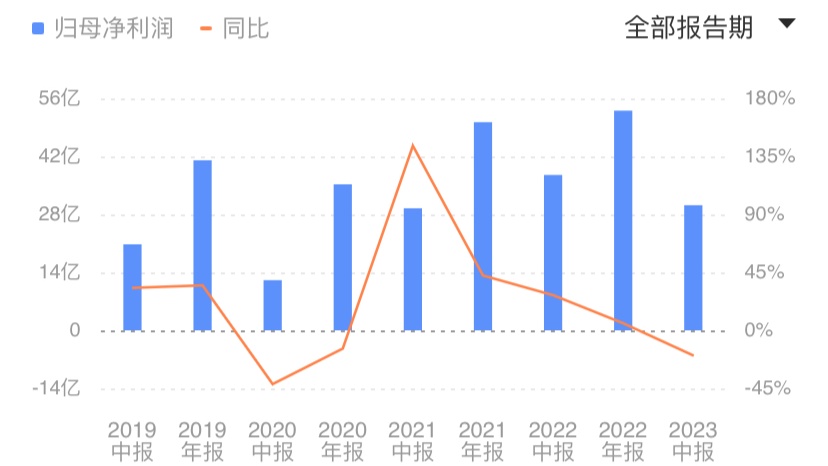

东方财富相关统计数据显示,在2018年至2022年期间的五年里,蒙牛除了在2020年净利润出现同比减少的情况外,2022年的净利润同比增长率降至历史新低,仅为5.52%。如果按半年度周期计算的话,2023年上半年蒙牛净利润的增长率为-19.48%,这一结果是五年来的首次负增长记录。

一位从事乳制品行业的人员向记者透露,先前预计疫情后消费者购买意愿会迅速恢复,因此加快了上游的奶源建设。但之前的预测与实际情况有所偏差,在需求变化下,奶源供应过剩,并受到整体消费环境的影响,导致行业增速放缓。这对外专注于养殖牛的企业利润冲击更为明显。

在北京一家超市,蒙牛特仑苏有机纯牛奶正在促销。记者:邵蓝洁拍摄

从市场情况来看,在推动销售方面,乳制品企业加强了终端促销活动。然而,这导致利润下降的情况愈发严重。2023年上半年期间,许多乳品生产商普遍加大了促销力度和折扣优惠。特别是那些高利润率的常温高端白奶产品受到了特别重视。私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596今年上半年,蒙牛的陈列空间费用从去年同期的16.4亿元增加到了18.1亿元。

另一方面,就蒙牛而言,其旗下的牧业公司业绩不佳。2023年上半年,现代牧业营业收入为66.33亿元,同比增长17.8%;净利润为2.179亿元,同比减少59%。中国圣牧营业收入为16.43亿元,同比增加2.7%;股东应占溢利为2332.7万元,同比减少89.8%。此外,蒙牛旗下奶粉、奶酪和冰淇淋等其他品类的规模较小,在营收和利润上的贡献也极为有限,并且还对整体表现产生了不利影响。

根据这些行业专家的观点,作为拥有千亿市场规模的大型乳制品公司,短期内发展速度放缓是可以理解的情况。不过更值得关注的是,目前蒙牛在品类均衡发展方面还存在不足,这是一个长远的影响因素。

奶酪营收增长但利润未提高

蒙牛旗下主要有液态奶、冰淇淋、奶粉、奶酪这四大品类,在规模上,除液态奶外,其他三项主要依靠历年收购扩张而成。液态奶营收占比长期保持在80%以上,今年上半年的比例为82.6%,依然是绝对的支柱型业务。蒙牛旗下的特仑苏年销售额超过300亿元,纯甄则超过100亿元。

蒙牛公司2023年上半年的各经营分部收入情况显示如下:液态奶业务实现收入422.13亿元;冰淇淋业务收入43.34亿元,奶粉业务收入则达到19.11亿元;奶酪业务贡献了22.73亿元的收入。另外还有其他项目产生的收入为15.11亿元。各项主营业务总收入共计522.41亿元,扣除部门间相互销售的抵消部分后,最终净收入为511.19亿元。

在2023年上半年业绩说明会上,卢敏放提到液态奶的增长预计约为5%。然而,考虑到蒙牛上半年营收增幅达到7.1%,从不同品类的表现来看,奶酪业务对整体营收的拉动作用显著增加。2022年上半年,奶酪业务收入为5.45亿元。但2023年上半年,在合并了妙可蓝多之后,该业务收入大幅上升至22.73亿元。值得一提的是,2023年上半年,“其他产品”类别中的奶酪业务已经独立成为单独的业务。

在奶酪业务方面,蒙牛旗下包含自有品牌奶酪,涉及儿童、家庭及餐饮渠道的产品;此外还拥有收购的妙可蓝多品牌。 早在2018年,蒙牛便成立了内蒙古蒙牛奶酪有限责任公司,在乳制品领域展现了其优势。随后,在2019年,欧洲乳业巨头Arla和蒙牛共同设立了一家专注于奶酪业务的合作公司,并在2020年进一步扩大合作,Arla再次与蒙牛设立了合资公司。 根据相关报道,两家公司在此次合作中明确了角色分工:蒙牛侧重于营销和服务销售,而奶酪生产及技术研发则由Arla负责。值得一提的是,在同年(即2020年),蒙牛还从妙可蓝多手中收购了5%的股份。

2021年财报显示,在包含奶酪在内的其他业务营收中,股份公司占股49.99%,而Arla Foods则持有50.01%的份额。不过在5月份,Arla Foods宣布退出股东行列。截至目前,蒙牛方面和Arla Foods对此前合作的变化未给予回应。

对于蒙牛而言,依赖妙可蓝多推动的奶酪业务目前尚未达到预期中的“百亿收入板块”。

业务并购难以弥补缺点

与奶酪业务一样,蒙牛冰淇淋业务的收入增长同样依靠外部并购。在2023年上半年,蒙牛冰淇私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596淋业务实现收入43.34亿元。根据来自客户合约收入的数据,其中中国大陆贡献了33.41亿元,而海外地区则为9.68亿元。这其中包括蒙牛2021年3月底收购的艾雪公司所经营的东南亚市场。 艾雪是东南亚领先的冰淇淋品牌,并且由原蒙牛员工创办。

2023年上半年,在地区层面的增长情况中,中国大陆地区的冰淇淋业务收入实现了7.46%的增长,而海外市场则同比增加了21.76%,从而使得蒙牛冰淇淋业务整体同比增长了10.36%。这在四大品类中的增速上依然表现得较为亮眼。然而与2022年同期相比,这种增长速度有所放缓。回顾2022年上半年的情况,当时冰淇淋业务的收入为39.27亿元,并实现了同步增长30.86%的目标。

但在2023年上半年的业绩分析会上,卢敏放表示他对冰淇淋业务仍然感到满意。在他看来,这是一笔难得的交易——收购后迅速实现增长。“这是一个少有的成功案例”,他强调了蒙牛公司的实力及其经营模式的重要性。

回顾蒙牛的收购案,雅士利、多美滋、贝拉米以及艾雪、妙可蓝多等陆续成为了其业务范围的一部分。不过正如卢敏放所指出的那样,并不是所有收购的品牌都能够实现快速增长。例如妙可蓝多、雅士利和贝拉米等品牌均未能如愿加速发展。

2013年,蒙牛乳业最多出资124.57亿港元参与雅士利国际的投资整合,并成为其第一大股东;2016年,雅士利国际从达能APAC手中购得多美滋品牌。2019年9月,蒙牛以不超过14.6亿澳元(约相等于78.6亿港元)的总价全资收购了澳洲有机婴幼儿配方奶粉及婴儿食品厂商贝拉米。

在2016年9月15日正式接任蒙牛集团总裁之前,卢敏放担任过雅士利奶粉的负责人;此前他还曾在达能工作,负责多美滋品牌。因此,对于蒙牛来说,卢敏放对婴幼儿奶粉业务寄予了更多的期望。 2020年,卢敏放曾对外表示:“一个没有把婴幼儿奶粉做大的总裁绝对不是一个好总裁,所以我再回到上海,回到奶粉圈,请你们相信,在我为了名誉的努力下,我会把这个业务做好!”

从十年前收购雅士利以来,蒙牛在奶粉领域的投入已超过百亿规模。然而直到现在仍未能成为头部品牌,并且雅士利国际已经退市。2022年,蒙牛奶粉及奶制品实现营业收入86.716亿元人民币,其中奶粉收入为38.62亿元(包含雅士利国际收入的37.38亿元),同比下滑近22%,成为唯一一个增速下滑的业务部门。在2023年上半年,蒙牛奶粉业务的营业收入降至18.942亿元,与去年同期相比没有增长,并且营收占比下降至3.7%。 在2023年中期业绩说明会上,蒙牛首席财务官张平表示,“从整体利润贡献看,奶粉这块确实不是我们的强项,规模不大且盈利一般。但如果它能由原来的亏损转为盈利,对我们整个集团会有一定帮助。”

2017年时,蒙牛提出了“双千亿”目标,并计划在2020年达到营收和市值各1000亿的水平。然而到了2020年,“双千亿”的目标未能如期实现,蒙牛的实际营收仅为760.3亿元。“5年再造一个新蒙牛”的口号被重新提出,这意味着翻倍增长显得更加困难。当前,距离设定的目标时间已过半数。从目前来看,虽然液态奶品类表现不错,但其他四大品类对整体的增长贡献有限,或许新的收购计划和目标正在逐步推进中。

顶: 68踩: 77462

评论专区