根据国际数据公司IDC发布的最新研究报告显示,2022上半年中国市场上的专属云计算服务规模达到了121.9亿元人民币,同比增长27.7%。在这之中,专属托管云服务的市场占有额为119.9亿元人民币,同比增幅达到26.3%;而专有的云即服务市场则占到了2.1亿元人民币,较上一年增长了两倍多。

市场概览:

2022上半年,IDC观测到客户加快了由自建专属云转租用专属云服务的步伐。一方面,由于新冠疫情反复、宏观经济增长动力不足以及供应链风险因素的影响,促使客户寻求以减少投资来对抗不确定性;另一方面,随着企业日益复杂的IT基础架构和对于“供应商产品+服务一体化”的需求增长,也进一步推动了专属云市场的扩展。此外,商业软件及开源软件的丰富度以及跨云管理技术的进步降低了专属云服务的成本门槛,使得其市场规模得以持续扩张。

中国市场持续引领:2022上半年,中国专属云即服务凭借小的投资初始投入、灵活部署位置、开箱即用、统一管理、公有云丰富产品及优质体验等特点,在轻量应用上云、边缘计算、多分支统管理、临时性用云以及应用现代化改造等方面展现出无限潜力。预计未来五年内,随着数据、智能和应用的无处不在趋势,中国专属云市场将以113%的复合增速持续高速增长。

2022年上半年,政府市场仍然占主导地位:66.7%,尽管未来五年,随着能源、制造、私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596交通、医疗等多个行业的扩张,政府市场需求仍将保持稳定。

市场态势:

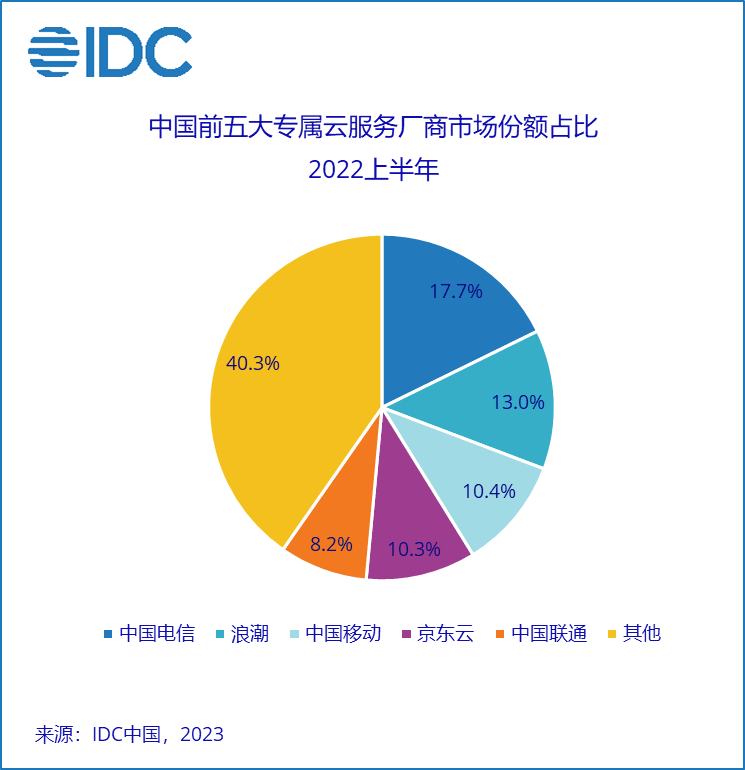

截止2022年上半年,在专属云服务市场中,三大运营商凭借丰富的机房资源和强大的本地服务能力保持了主导地位,它们在上半年的市场占比达到了37.0%。中国电信在此期间继续保持领先地位,并继续成为市场的领头羊。中国移动与中国联通则快速追赶,份额提升显著。

中国移动、中国联通和中国电信都正从集团战略层面加快IDC业务向云计算业务转型,在丰富的地方优势以及庞大服务团队的支持下,运营商已形成了全国覆盖的服务网络。未来一段时期内,客户对专属云的需求倾向于基础资源及服务。考虑到投资规模和利润的考量,其他服务商难以与电信运营商相比拟投入力度。因此,三大运营商将具备明显的优势。

浪潮公司凭借自身“设备+云计算数据中心”的资源优势,在专属云服务市场投入力度大,且拥有在政府部门信息化服务的优势,因此在政务一体化、智慧城市、数字乡村、乡镇治理等多个领域取得重要突破,专属云业务保持强劲增长势头。

京东云致力于强化其“ 数字化供应链 ”核心竞争力,在构建 “ 协同共生的数字生态 ” 方面不断推进产业升级,京东云在零售业、交通物流业、医疗健康产业、工业制造私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596业等细分领域收获累累硕果,并带动了相关行业的专属云服务持续快速增长。

其他主要服务商包括:中国电子云利用其母公司机房资源及服务团队的优势,发展前景可观。中国电子将资源优势和专业能力下沉至城市市场,持续扩展本地专属云服务体系;紫光云整合新华三力量,在软硬件两个领域发力,重点瞄准部分市场的深耕发展,运营效率提升显著。紫光云在即服务模式拓展上取得突破进展,未来爆发力强劲,有望带动份额的稳定攀升;华为、联想、AWS和阿里等其他主要服务商也都在积极探索专属云即服务市场的发展路径,并取得了初步成效。2022上半年,上述企业已展现出了明显的增长潜力,并聚焦产品化打磨及技术领先以构筑自身的竞争优势。

研究部的杨洋表示:随着产业数字化转型深入,在通货膨胀加剧以及供应链短缺影响下,自建专用基础设施成本较高且难以快速、灵活地适配新兴智能化场景,专属云服务因此成为更好的选择。此外,持续动荡的宏观环境、IT劳动力供应短缺和双碳战略对于数据中心能效要求提高等因素为专属云市场的持续快速增长提供支撑动力。据IDC预测,在未来五年内,专属云计算市场将领跑整个云计算市场,并将成为整体云市场中增长最快的领域。因此,专属云服务在未来将会成为云计算下半场的重要战场,与公有云服务并行引领整个云计算市场发展。

顶: 8448踩: 2

评论专区