近日IDC发布了《中国医学影像AI信息系统市场份额》,报告详细描述了中国医学影像AI系统市场的主要情况,并指出了领先企业的市场份额,分析了市场竞争态势。此外,报告还对2022年度这些企业的表现进行了评价与研究。本报告内容详尽,可供医疗机构在选择供应商时参考使用,亦可作为投资机构以及综合性IT厂商、影像设备厂商等合作伙伴的选择指南。

“医疗影像AI系统”市场正迎来崭新的增长势头

2022年,在医改政策以及技术创新推动下,医学影像AI厂商经历了早期市场的商业化拓展。随后,这些厂商继续探索产品与应用模式的创新,并扩展应用场景及合作模式,使得市场规模持续呈增长态势。这种增长主要归因于原有市场和新兴市场需求的增长。

原有市场:政策层面,公立医院高质量发展以及医保政策在一定程度上为AI医疗影像系统在院端的商业化带来了有利机会;需求层面,医疗机构对于AI医疗影像产品的接受度逐步提升,使用场景扩大到三级医院、基层医疗机构及大健康产业等多个领域,渗透率有所提高;监管层面,2022年国家药品监督管理局批准了多款AI医疗影像产品,并推动其在市场上的商业化进程。

新领域的市场已逐渐形成,包括AI+病理、AI+超声、AI+内镜以及AI+心电等多个子市场正迅速成长中。其中,部分AI相关细分领域的产品已经通过了医疗器械注册,并开始在商业上发挥作用,这将进一步促进市场规模的增长。

市场竞争环境比以前更分散

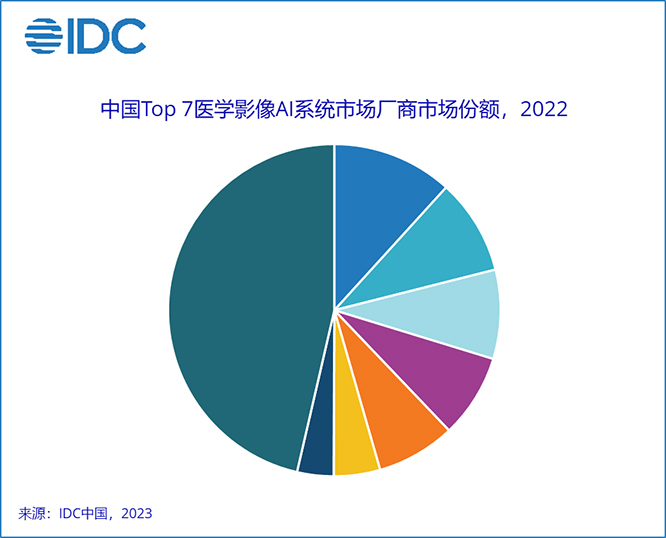

尽管2022年的各类厂商仍在奋起发力持续升级产品和拓展市场但是头部厂商在收入增幅上的优势有所减弱订单及项目验收回款进程慢于预期市场份额有所分散总计53.6%市场份额领先的包括:汇医慧影、联影智能、深睿医疗、数坤科技、推想医疗、鹰瞳科技以及致远慧图。

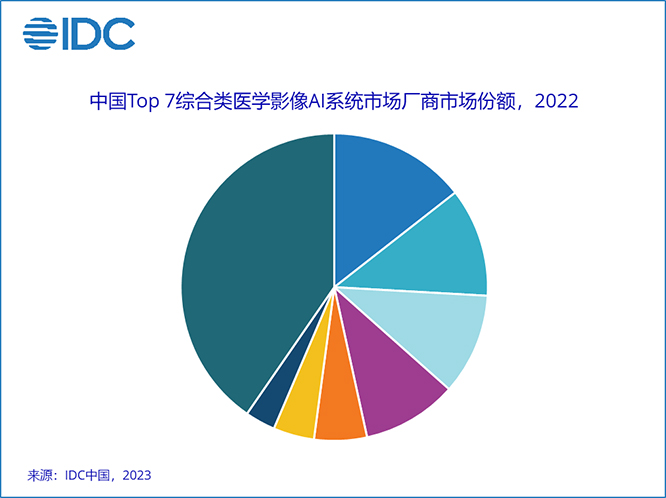

中国AI医疗影像市场规模持续增长,并呈现分散格局:2021年综合类AI市场占据主导地位,而新兴和成熟领域的竞争也在逐步深化。其中,在中国市场前7大厂商的市场份额占比为59.6%。主要以汇医慧影、科亚医疗、联影智能、深睿医疗、数坤科技、推想医疗、以及医准智能等作为行业领先者。

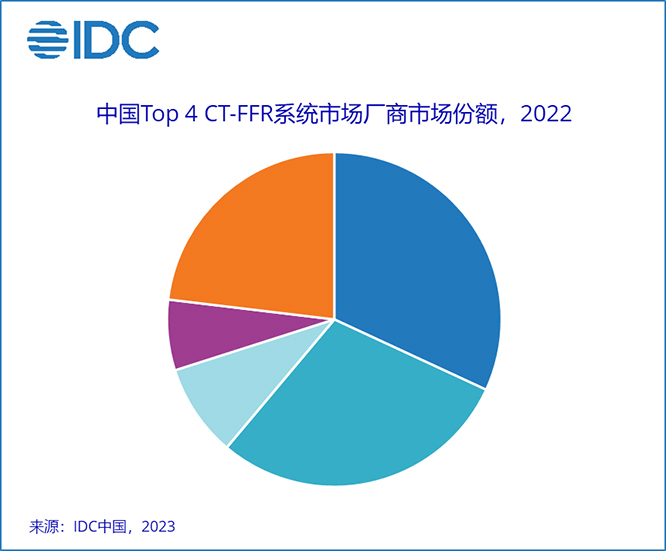

CT-FFR市场概述:从综合类子市场来看,这一产品的商业模式和发展策略存在较大差异性。近年来,多家厂商陆续投入研发并取得了相关审批许可,从而使得市场规模不断扩大。据IDC数据统计,在2022年,市场份额排名前4的公司占比为76.9%。这些公司在客户群、产品类型等方面都有显著优势,但具体份额大小需要进一步分析。 以下是按中文首字母排序的前列四家公司:科亚医疗、脉流科技、睿心医疗和数坤科技。

不同厂商各自施展自己的长处,广泛开展多元化的深入研究

自2022年起,通过医学影像AI产品的审批活动持续加速,尤其在头部厂商中,获得各类批准的三类证产品数量增长显著。这一趋势表明了该领域的发展正在不断深化,不仅增加了产品的种类与选项,也为厂商提供了一个更为完善的创新平台。在此基础上,厂商们的服务模式、市场拓展策略以及商业模式也在同步演变。

在产品研发方面,厂商获得的三类注册证产品数量增加,产品所覆盖的私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596诊疗环节正在突破以往的数据限制得到延伸。此外,除了已经上市的产品之外,厂商也在不断沉淀自身的技术能力,为后续产品的研发形成正向效应。这将有助于加速产品的开发和上市。

在产品市场定位上,除开拓原有市场份额外,制造商亦正利用新商业模式扩展新的市场。例如有些制造商正在将服务从大型医疗机构转移到小型医疗机构以及大健康产业。

在客户服务上,厂商从出售单一系统产品的模式转向提供了完整的解决方案,包括针对各种疾病的个性化诊断方案,以及针对具体区域的整体治疗计划。与此同时,他们还将自家产品与其他先进的图像存储服务、影像设备和云服务相整合,从而创造出一套包含硬件和软件在内的完整解决方案。

在商业模式探索领域,越来越多的企业开始采用混合付费模式,这一模式超越了传统的按软件购买费用或是按服务收费的方式,而是致力于推出多种收费机制,以更好地适应消费者的需求变化。

中国IDC行业研究与咨询服务部高级市场分析师林红表示,预计未来市场对于医学影像AI信息系统的需要仍将保持增长势头,并且在AI病理、AI超声、AI放疗和AI心电等领域也将逐步展开商业化应用。这些产品将会获得行业的认可,在此过程中也会促进市场增长。厂商一方面将持续推出新产品来扩大销售;另一方面将从单一系统向生态产品拓展,或与生态伙伴合作探索新的商业模式发展。此外,AIGC技术的快速发展可以成为新产品开发的新基建。头部企业已经在多个疾病、部位展开竞争,并且部分新进入厂商的竞争壁垒较高,而具备先发优势。

顶: 39踩: 779

评论专区