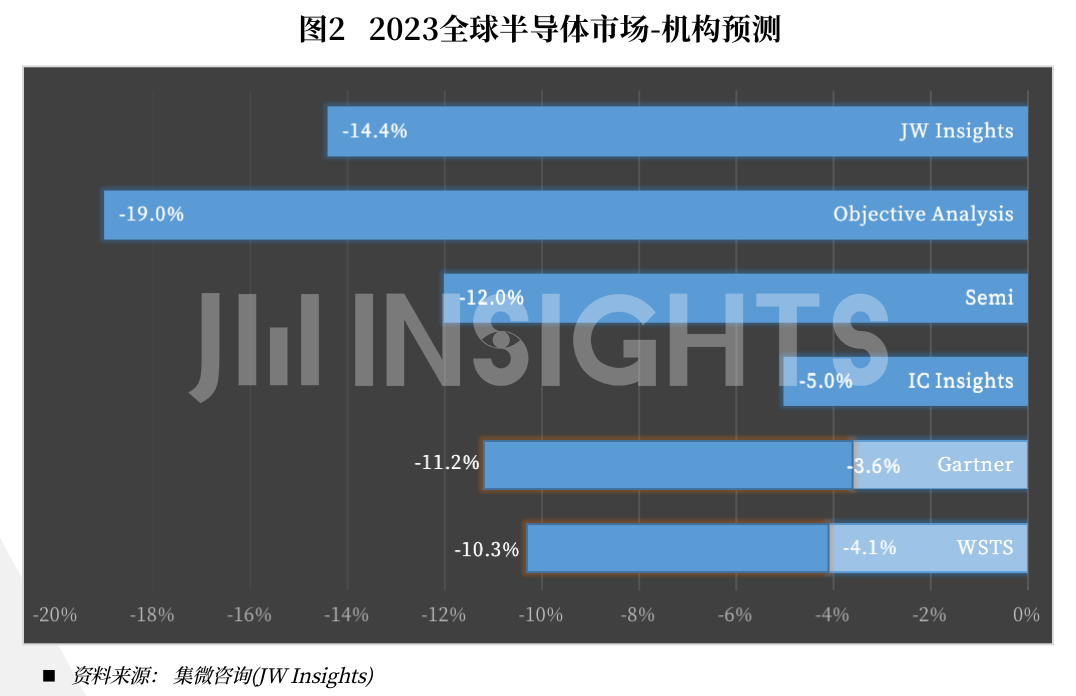

中国台湾地区领先的半导体分析机构——集微咨询发布了首份《半导体市场趋势报告》。预计到2023年,全球半导体市场规模将跌至4913亿美元,较上年的5735亿美元有约14.4%下滑幅度。

本研究由每周即时调查和统计数据编制而成,旨在描绘当前的半导体市场态势,以及对未来形势的预期。此外,还收录了来自全球其他相关机构的近期分析,全面展示了半导体市场的最新动态。

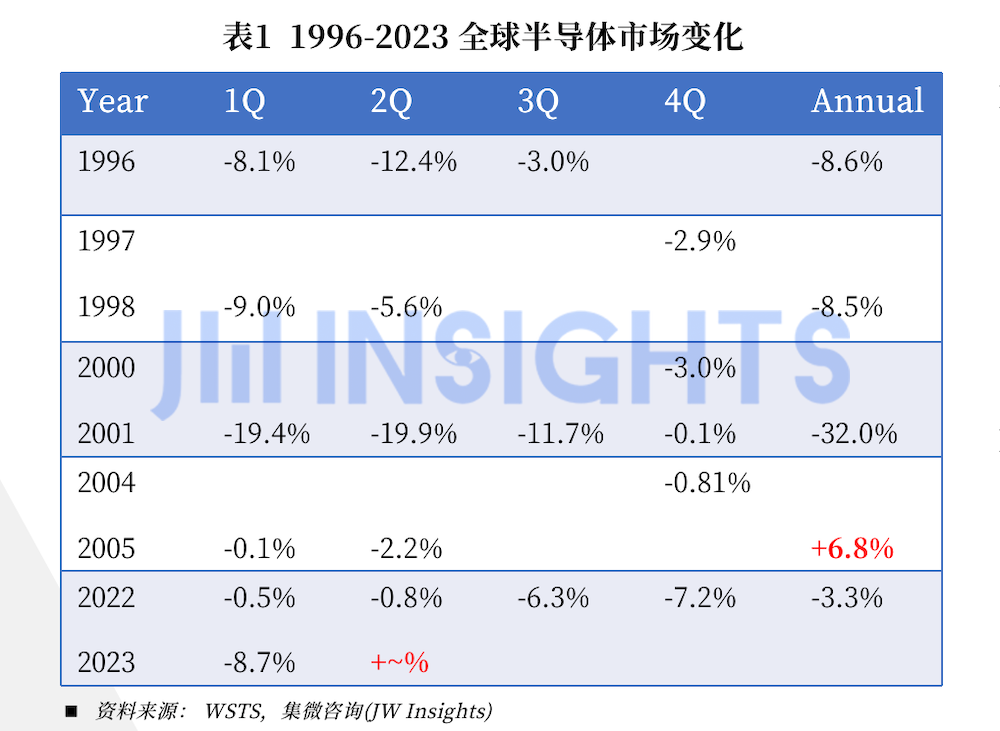

集微咨询(JW Insights)在其首份报告中指出:截至今年一季度,全球半导体市场经历了连续五个季度的销售下滑,这是自上世纪80年代WSTS开始统计以来持续时间最长的衰退周期之一,在此之前,这一周期在1986年发生过一次,当时,全球半导体市场下降幅度达到了32.0%。

包含了两次连续五个季度的下滑,在过去的三十七年内半导体行业已经历过五次连同连续三个季度以及更多的衰退时期,而在从二零零五年以来,整个半导体行业的表现一直呈现出阶梯式的上扬趋势,从未有过连续三个月的下滑情况出现。

今年来,下游市场需求下滑叠加疫情以及地缘政治局势的影响,半导体行业经历了长达数月的低迷期。据WSTS统计,在2023年初一季度内全球半导体销售额仅为1195亿美元,这比上一年第四季度创下的峰值1,526亿美元,下跌幅度接近21.7%。

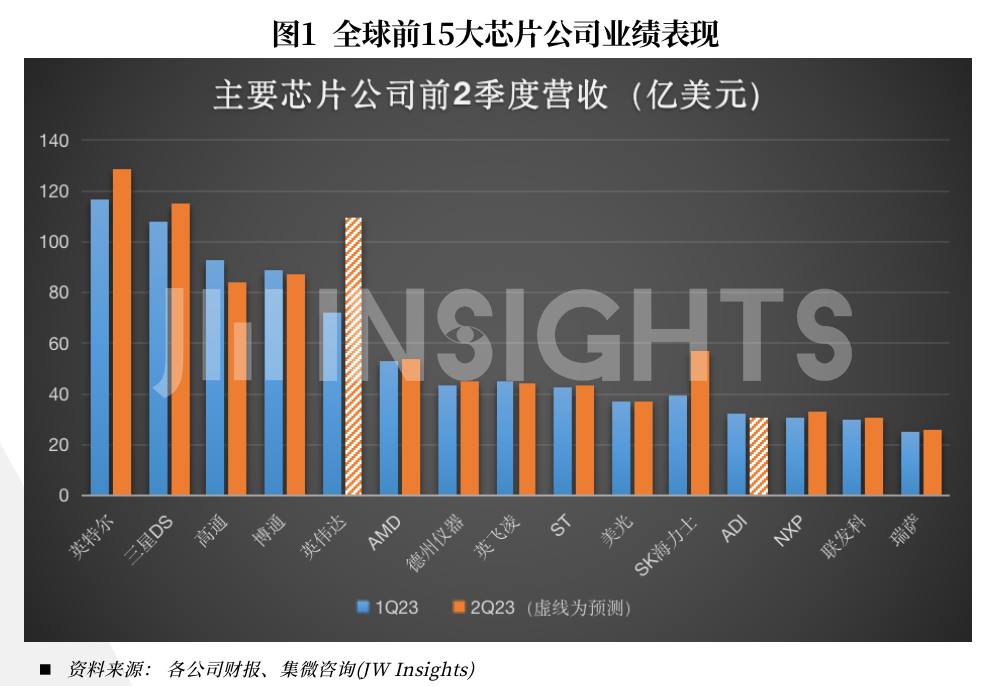

随着第二季度的结束,市场普遍认为半导体行业的周期性复苏已经出现,这表明在这一全球最大的技术行业,一些领先的制造商已经在恢复过去几个月的下降趋势。私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596在2023年的第一个季度中,前15家最大芯片公司中的四家出现环比下滑,而剩余的11家公司开始实现增长。

随着人工智能(AI)、汽车及工业相关芯片市场的需求持续增长,各大企业纷纷布局,以抢占这一快速增长的市场份额。据JW Insights统计数据显示,今年上半年,这三行业内的6家公司取得了同比增长的成绩,其业务领域均与AI、汽车以及工业相关的芯片紧密相连。而主营消费电子类公司则出现了业绩下滑趋势。然而,在整体看来,全球前15大芯片公司在过去的半年中仍然将面临营收下降的挑战,幅度达到22.6%。

全球半导体市场或将企稳回温,但受制于库存水位以及需求增长的不确定因素影响,下半年市场的反弹趋势并不会呈现明显V形反转,集微咨询(JW Insights)预期“U”型探底将在2023年第四季度结束之后延续到明年一季度。

据全球六大机构对于2023年半导体市场规模的最新预测显示,其中5家都给出了下滑两位数百分比的增长前景。这其中包括Gartner此前预计下降3.6%,而WSTS则预估为4.1%的降幅。然而,在今年市场走向未明朗的情况下,这两家机构分别将全年预期下调到下滑5%左右。

关于后续趋势,对于芯片行业来说,普遍私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596预期表现良好,尤其是二季度较为艰难的存储芯片生产商,受益于人工智能应用场景推动,在高阶产品的生产与销售方面获得进展,预计将快速提升下半年的整体盈利水平。

在晶圆代工方面,全球前四名的纯晶圆厂今年第一季度至第二季度营收同比跌幅继续扩大。根据市场研究机构JW Insights分析显示:下半年的需求虽有望出现小幅回暖,但行业库存仍未完全改善,这导致代工业务下半年复苏的形势依然不明朗。此外,在增速较高的汽车、工业及AI相关高端存储器方面,主要还是由IDM公司提供产品和服务。因此,纯晶圆代工企业在这类细分市场表现受限。

在设备供应方面,除了ASML之外,全球主要的半导体制造商今年二季度营业情况也出现了下滑的局面,这主要是由于晶圆厂下调了全年的资本投入额而造成的影响。据SEMI预测,全球半导体设备市场将在2023年萎缩至874亿美元,与2022年1074亿美元相比下跌18.6%。然而从长远来看,半导体设备制造商对行业未来的增长持乐观态度。

过去连续两个季度持续下跌之后,全球二季度开始回升,并且数据显示全球半导体级硅晶圆供应量达到33.31亿平方英尺,相比于一季度增长了2%。对于下半年的预期情况,包括环球晶在内的全球主要硅晶圆供应商都显得谨慎乐观。

顶: 265踩: 156

评论专区