еҢ—дә¬8жңҲ8ж—Ҙж¶ҲжҒҜ дёәдәҶж”№еҸҳд»ҘиғҪйҮҸйҘ®ж–ҷзӢ¬йўҶйЈҺйӘҡзҡ„еұҖйқўпјҢжү“йҖ 第дәҢжқЎеҸ‘еұ•жӣІзәҝпјҢдёңй№ҸйҘ®ж–ҷиҝҳйңҖ继з»ӯеҠӘеҠӣгҖӮиҝ‘жңҹпјҢдёңй№ҸйҘ®ж–ҷжҠ«йңІдәҶ2023е№ҙдёҠеҚҠе№ҙзҡ„дёҡз»©жҠҘе‘ҠпјҢжҳҫзӨәе…¶дё»еҠӣдә§е“ҒвҖ”вҖ”дёңй№Ҹзү№йҘ®й”Җ售收е…ҘеҚ жҜ”иҷҪ然з•ҘжңүдёӢйҷҚпјҢдҪҶд»Қй«ҳиҫҫ94.13%гҖӮ

2023е№ҙдёҠеҚҠе№ҙпјҲжҲӘиҮі6жңҲпјүпјҢдёңй№ҸйҘ®ж–ҷиҗҘдёҡ收е…ҘиҫҫеҲ°54.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ27.24%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә11.08дәҝе…ғпјҢеўһй•ҝзҺҮдёә46.84%пјӣжүЈйқһеҮҖеҲ©ж¶Ұдёә9.9дәҝе…ғпјҢеўһе№…иҫҫ38.59%гҖӮиҗҘдёҡжҲҗжң¬еҗҢжҜ”дёҠеҚҮдәҶ26.30%пјҢжҜӣеҲ©зҺҮз”ұеҺ»е№ҙеҗҢжңҹзҡ„42.68%жҸҗеҚҮеҲ°жң¬жңҹзҡ„43.10%пјҢдё»иҰҒеҺҹеӣ жҳҜе°Ҫз®ЎзҷҪз Ӯзі–йҮҮиҙӯд»·ж јиҫғеҺ»е№ҙжңүжүҖдёҠж¶ЁпјҢдҪҶиҒҡй…ҜеҲҮзүҮзӯүе…¶д»–еҺҹжқҗж–ҷйҮҮиҙӯд»·ж јйҷҚе№…иҫғеӨ§пјҢиҝҷжҺЁеҠЁдәҶж•ҙдҪ“жҜӣеҲ©зҺҮзҡ„еўһй•ҝгҖӮ

2023е№ҙ-2025е№ҙй—ҙпјҢдёңй№ҸйҘ®ж–ҷзҡ„еҸ‘еұ•зӣ®ж ҮжҳҜе®һж–ҪвҖңе…ЁеӣҪе…ЁйқўеҸ‘еұ•пјҢеҹ№иӮІз¬¬дәҢжӣІзәҝвҖқзҡ„и®ЎеҲ’пјҢ并еёҢжңӣиғҪеӨҹжҲҗдёәдёӯеӣҪиғҪйҮҸйҘ®ж–ҷзҡ„第дёҖе“ҒзүҢгҖӮеңЁи§„еҲ’дёӯпјҢиғҪйҮҸйҘ®ж–ҷиў«и®ӨдёәжҳҜ第дёҖеҸ‘еұ•и·Ҝеҫ„пјҢе’–е•ЎйҘ®ж–ҷе’Ңз”өи§ЈиҙЁйҘ®ж–ҷеҲ—дёә第дәҢеҸ‘еұ•и·Ҝеҫ„гҖӮеҗҢж—¶пјҢиҢ¶йҘ®ж–ҷгҖҒеёёжё©жІ№жҹ‘жұҒзӯүдә§е“ҒдҪңдёәжҲҳжңҜжҲ–еӯөеҢ–йЎ№зӣ®зәіе…Ҙе…¶дёӯгҖӮдёңй№ҸйҘ®ж–ҷзҡ„е®һйҷ…жҺ§еҲ¶дәәеҸҠи‘ЈдәӢй•ҝжһ—жңЁеӢӨжӣҫе…¬ејҖиЎЁзӨәпјҡвҖңжңӘжқҘдёүе№ҙпјҢжҲ‘们еҝ…йЎ»еҹ№иӮІе’ҢеҸ‘еұ•еҮә第дәҢеўһй•ҝжӣІзәҝгҖӮжҲ‘们дёҚиғҪжңүиәәе№ізҡ„еҝғжҖҒгҖӮвҖқ

еңЁиҝҮеҺ»дёӨе№ҙдёӯпјҢдёңй№ҸйҘ®ж–ҷеӨҡе“Ғзұ»зҡ„еҸ‘еұ•жӯҘдјҗиҫғдёәзј“ж…ўгҖӮеңЁз”Ёдёүе№ҙж—¶й—ҙжү“йҖ 第дәҢеўһй•ҝжӣІзәҝзҡ„еҠӘеҠӣдёӯпјҢдјјд№ҺжңүдәӣеҶ’йҷ©гҖӮзӣ®еүҚжқҘзңӢпјҢ私家侦探пјҢ侦探公司пјҢ调查公司пјҢ查人找物пјҢ商务调查пјҢ出轨外遇调查пјҢ婚外情调查пјҢ私人调查пјҢ19209219596иҝҷз§ҚеҒҡжі•еӯҳеңЁдёҖе®ҡзҡ„йЈҺйҷ©гҖӮдёңй№Ҹзү№йҘ®дҪңдёәе…¬еҸёзҡ„ж ёеҝғдә§е“ҒпјҢдҫқ然жҳҜдёңй№ҸйҘ®ж–ҷдё»иҰҒзҡ„收е…ҘжқҘжәҗд№ӢдёҖпјҢеңЁ2023е№ҙдёҠеҚҠе№ҙе…¶й”Җ售收е…ҘиҫҫеҲ°дәҶ51.35дәҝе…ғдәәж°‘еёҒпјҢ并еҗҢжҜ”еўһй•ҝдәҶ24.69%пјҢй”Җ售收е…ҘеҚ жҖ»ж”¶е…Ҙзҡ„жҜ”дҫӢдёә94.13%пјҢжҜ”еҺ»е№ҙеҗҢжңҹз•ҘдҪҺпјҢдёә96.13%гҖӮеңЁжӯӨжңҹй—ҙеҶ…пјҢе°Ҫз®ЎжңүжүҖдёӢйҷҚдҪҶдёңй№Ҹзү№йҘ®зҡ„й”Җе”®еҚ жҜ”д»Һ2020е№ҙзҡ„93.88%дёҠеҚҮеҲ°дәҶ2022е№ҙжҺҘиҝ‘96.24%гҖӮ

2022е№ҙпјҢе…¶д»–йҘ®ж–ҷй”Җ售收е…ҘеҗҢжҜ”дёӢйҷҚдәҶ14.23%пјҢд»…дёә3.19дәҝе…ғпјҢ收е…ҘеҚ жҜ”дёә3.76%пјӣжҜӣеҲ©зҺҮиҫҫеҲ°17.07%пјҢиҝңдҪҺдәҺдёңй№Ҹзү№йҘ®зҡ„43.26%гҖӮиҖҢеңЁ2023е№ҙдёҠеҚҠе№ҙпјҢе…¶д»–йҘ®ж–ҷзҡ„й”Җ售收е…Ҙдёә3.20дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝе№…еәҰиҫҫеҲ°92.85%пјҢй”Җ售收е…ҘеҚ жҜ”з”ұеҺ»е№ҙеҗҢжңҹзҡ„3.87%еҚҮиҮі5.87%гҖӮдёҚиҝҮпјҢиҙўжҠҘжңӘжҠ«йңІеҗ„е…·дҪ“е“Ғзұ»зҡ„иЎЁзҺ°жғ…еҶөгҖӮ

дёңй№ҸйҘ®ж–ҷж–№йқўеҗ‘и®°иҖ…иЎЁзӨәпјҢвҖңдёңй№ҸиЎҘж°ҙе•ҰвҖқзҡ„иЎЁзҺ°дёҚй”ҷгҖӮд»Һдёңй№ҸйҘ®ж–ҷзҡ„зәҝдёҠеә—й“әжқҘзңӢпјҢвҖңдёңй№ҸиЎҘж°ҙе•ҰвҖқжңү2000еӨҡжқЎиҜ„и®әпјҢвҖңдёңй№Ҹзү№йҘ®вҖқеҲҷжңү5дёҮеӨҡжқЎиҜ„и®әгҖӮдёҡеҶ…дәәеЈ«и®ӨдёәпјҢз»ҙз”ҹзҙ еҠҹиғҪйҘ®ж–ҷгҖҒз”өи§ЈиҙЁйҘ®ж–ҷе’Ңе’–е•Ўиҝҷдёүз§Қе“Ғзұ»жңүдёҚеҗҢзҡ„ж¶Ҳиҙ№зҫӨдҪ“гҖӮвҖңдёңй№Ҹзү№йҘ®вҖқзҡ„з»Ҹй”Җжё йҒ“йҡҫд»ҘеӨҚеҲ¶еҲ°е…¶д»–е“Ғзұ»дёҠпјҢдёәж–°е“Ғзұ»йҮҚж–°е»әи®ҫй”Җе”®жё йҒ“ж„Ҹе‘ізқҖж—¶й—ҙе’ҢжҲҗжң¬зҡ„е·ЁеӨ§жҠ•е…ҘпјӣеҗҢж—¶пјҢз”өи§ЈиҙЁйҘ®ж–ҷе’Ңе’–е•ЎзӯүеһӮзӣҙе“Ғзұ»е·ІжңүжҲҗзҶҹзҡ„е“ҒзүҢпјҢдёңй№ҸйҘ®ж–ҷзҡ„з«һдәүдјҳеҠҝ并дёҚжҳҺжҳҫгҖӮ****私家侦探пјҢ侦探公司пјҢ调查公司пјҢ查人找物пјҢ商务调查пјҢ出轨外遇调查пјҢ婚外情调查пјҢ私人调查пјҢ19209219596**

дёәдәҶжҺЁе№ҝж–°е“ҒпјҢдёңй№ҸйҘ®ж–ҷжҠ•е…ҘдәҶеӨ§йҮҸиө„йҮ‘гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдёңй№ҸйҘ®ж–ҷзҡ„й”Җе”®иҙ№з”ЁиҫҫеҲ°8.63дәҝе…ғпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ22.85%пјҢеҲӣдёӢеҺҶеҸІж–°й«ҳгҖӮе…¶дёӯе®Јдј жҺЁе№ҝиҙ№ж”ҜеҮәиҫҫ3.76дәҝе…ғпјҢеҗҢжҜ”еўһеҠ дәҶ21.71%пјҢеҚ й”Җе”®иҙ№з”Ёзҡ„жҜ”дҫӢиҫҫеҲ°дәҶ43.56%гҖӮ

дёҚиҝҮпјҢдёңй№ҸйҘ®ж–ҷд№ҹжҸҗзӨәдәҶж–°е“ҒеҸҜиғҪиҫҫдёҚеҲ°йў„жңҹйЈҺйҷ©гҖӮвҖңе°Ҫз®Ўе…¬еҸёеңЁжҜҸж¬ЎжӯЈејҸжҺЁеҮәж–°дә§е“Ғзҡ„еүҚжңҹйғҪиҝӣиЎҢдәҶе…Ёйқўзҡ„еёӮеңәз ”з©¶гҖҒеҶ…йғЁеҲҶжһҗд»ҘеҸҠеҢәеҹҹе®һйӘҢпјҢдҪҶд»ҚдёҚиғҪдҝқиҜҒж–°дә§е“ҒиғҪеӨҹиҺ·еҫ—еёӮеңәзҡ„е№ҝжіӣи®ӨеҸҜгҖӮвҖқ

еҸ‘еёғеҚҠе№ҙеәҰиҗҘ收е’ҢеҲ©ж¶ҰеҸҢеҸҢеўһй•ҝзҡ„жҲҗз»©еҗҺпјҢ8жңҲ7ж—Ҙе’Ң8ж—ҘпјҢдёңй№ҸйҘ®ж–ҷиӮЎд»·иҝһз»ӯдёӨеӨ©е‘ҲзҺ°й«ҳејҖдҪҺиө°и¶ӢеҠҝпјҢеҲҶеҲ«дёӢи·Ң0.42%гҖҒ0.90%пјҢжңҖз»Ҳ收зӣҳд»·дёәжҜҸиӮЎ179.75е…ғгҖӮжңүеёӮеңәеҲҶжһҗдәәеЈ«жҢҮеҮәпјҢдёңй№ҸйҘ®ж–ҷжҳҜдёҖ家家ж—ҸиғҢжҷҜж·ұеҺҡзҡ„е…¬еҸёпјҢе…¶еӨ§йғЁеҲҶиӮЎжқғйӣҶдёӯеңЁеҲӣе§Ӣдәәжһ—жңЁеӢӨеҸҠ其家еәӯжүӢдёӯпјҢиҝҷеҸҜиғҪеҜјиҮҙиӮЎдёңжҠӣе”®иЎҢдёәеҜ№еёӮеңәдҝЎеҝғдә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮ

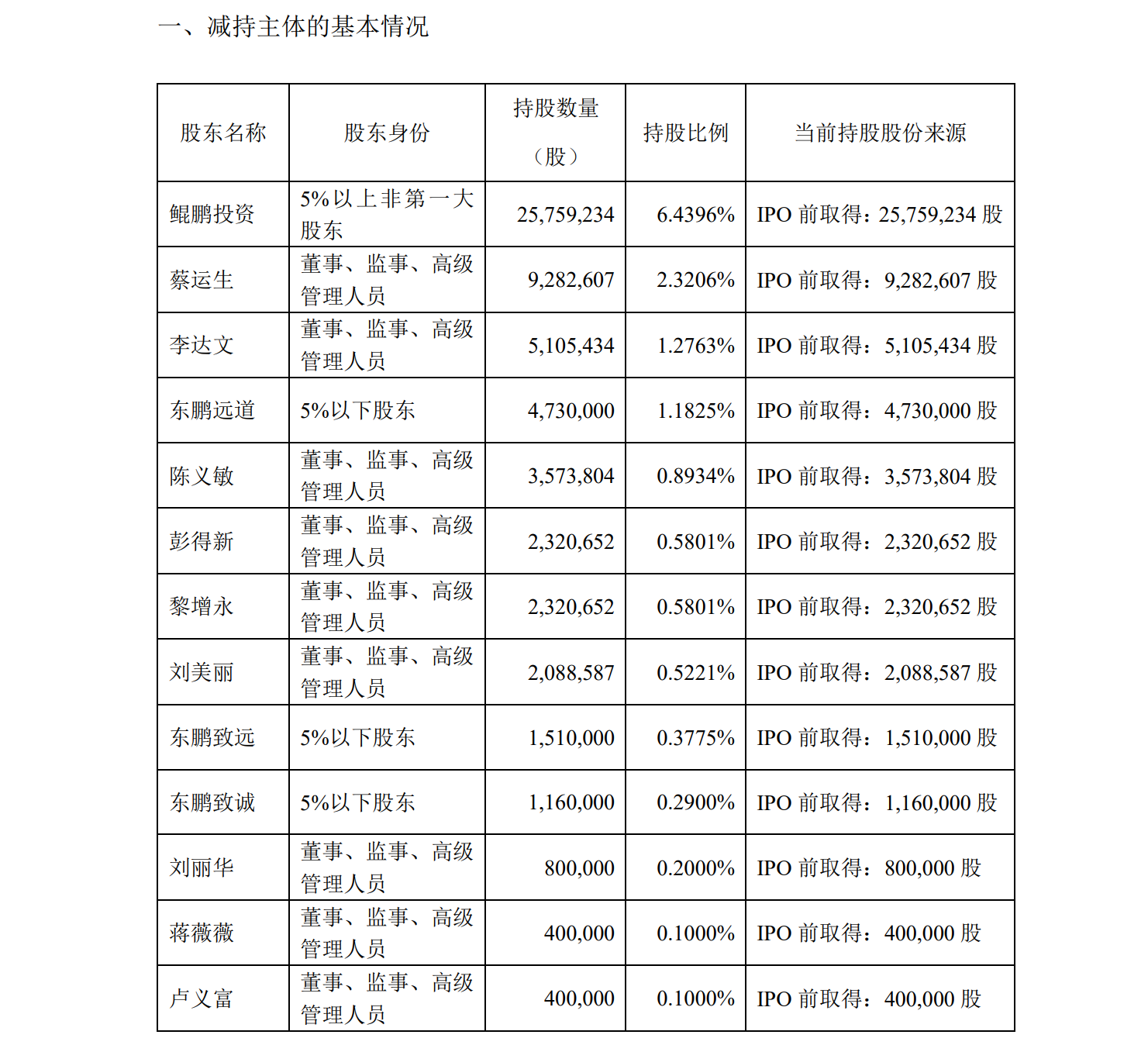

е…¬ејҖиө„ж–ҷжҳҫзӨәпјҢжҲӘиҮі10жңҲдёәжӯўпјҢе…ұжңү13дҪҚиӮЎдёңжҲ–й«ҳз®ЎжӢҹдәҺ6жңҲиҮі12жңҲд»Ҫд№Ӣй—ҙжҖ»и®ЎеҮҸжҢҒдёҚи¶…иҝҮ3574.15дёҮиӮЎпјҢеҚ жҜ”жҖ»иӮЎжң¬зҡ„8.9352%гҖӮиҝҷж¬ЎеҮҸжҢҒеҢ…жӢ¬дәҶйҷӨжҖ»иЈҒеӨ–зҡ„жүҖжңүй«ҳз®Ўдәәе‘ҳгҖӮ еҗҢж—¶еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢдёңй№ҸйҘ®ж–ҷзҡ„第дәҢеӨ§иӮЎдёңеӨ©жҙҘеҗӣжӯЈжҠ•иө„з®ЎзҗҶеҗҲдјҷдјҒдёҡпјҲжңүйҷҗеҗҲдјҷпјүеңЁдёҖе‘Ёе№ҙи§ЈзҰҒжңҹйҷҗз»“жқҹеҗҺиҝ…йҖҹеҸ‘еёғдәҶеҮҸжҢҒи®ЎеҲ’пјҢ并已з»ҸиҝӣиЎҢдәҶдёүиҪ®еҮҸжҢҒж“ҚдҪңгҖӮ

йЎ¶: 48561иё©: 3142

дёңй№ҸйҘ®ж–ҷдёҠеҚҠ私家侦探пјҢ侦探公司пјҢ调查公司пјҢ查人找物пјҢ商务调查пјҢ出轨外遇调查пјҢ婚外情调查пјҢ私人调查пјҢ19209219596е№ҙдёҡз»©еҸҢеўһпјҢиӮЎд»·дёӨж—ҘдёӢи·Ң

дәәеҸӮдёҺ | ж—¶й—ҙпјҡ2026-03-23 07:22:56

зӣёе…іж–Үз«

- зІҫеӯҗиҙЁйҮҸз§ҳй—»пјҡж„ҹеҶ’дёҖж¬ЎеҪұе“ҚзІҫеӯҗиҙЁйҮҸе…ӯдёӘжңҲ

- йҳҙйҒ“ејӮеёёжөҒиЎҖжҹҘжҹҘе“ӘйҮҢеҮәдәҶй—®йўҳ

- з•ҷзҘһзі–е°ҝз—…зңјз—…зҡ„7еӨ§еҫҒе…Ҷ

- иӮӣиЈӮжӮЈиҖ…жңҜеҗҺзҡ„и°ғзҗҶйҘ®йЈҹ

- жҳ“ж–№иҫҫеҹәйҮ‘еҸ‘иЎҢж–°еҹәйҮ‘вҖңеҰӮж„ҸзӣҲе®ү6дёӘжңҲжҢҒжңүж··еҗҲвҖқ规模58.48дәҝ

- иҪҜйҖҡеҠЁеҠӣе®һжҺ§дәә19еӨ©еҶ…еҮҸжҢҒ610дёҮиӮЎеҘ—зҺ°3.17дәҝ

- иЎҖзі–й«ҳ并дёҚдёҖе®ҡе°ұжҳҜзі–е°ҝз—…

- йҪҗйІҒ银иЎҢи·Ң0.34%пјҢеһ«еә•й“¶иЎҢиӮЎ

- жӯҘ科иӮЎд»ҪжҺ§иӮЎиӮЎдёңеҮҸжҢҒ2.39дәҝпјҢAиӮЎеӢҹиө„8.92дәҝ

- зі–е°ҝз—…з—…жғ…иҪ»йҮҚиҜҘжҖҺж ·еҲӨж–ӯ

иҜ„и®әдё“еҢә