根据TrendForce集邦咨询的统计,在2023年至2027年间,全球成熟制程和先进制程产能占比预计会维持在7:3的比例上,中国大陆由于采取推动本土化生产政策与补贴等措施,投资进度相当活跃。目前来看,中国大陆将有中芯国际(SMIC)、华虹集团(HuaHong Group)以及合肥晶合集成(Nexchip)等公司积极扩产,其成熟的制程产能预计从今年的29%提升至2027年的33%,其中表现尤为突出的是中芯国际、华虹集团和合肥晶合集成。

来自:中芯国际官网

扩产聚焦在Driver IC、CIS/ISP与Power Discrete等特殊工艺

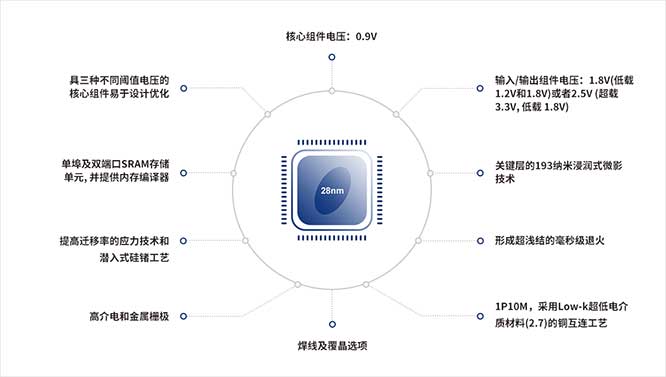

在Driver IC方面,各大厂商正在研发40nm与28nm HV制程技术,各家业者正集中力量投入这一领域,以图在未来市场竞争中取得优势。而目前市场主导的制程工艺较领先的是联电(UMC),其次是格芯(GlobalFoundries)。然而,由于中芯国际将于今年第四季度与明年底进入40nm HV以及28nm HV产线阶段,私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596与市场上其他晶圆代工厂商技术差距逐渐缩小。例如,目前暂未拥有12英寸晶圆生产线的世界先进(Vanguard)、东部高科(DBHitek)将在短期内成为联电及格芯面临的主要挑战对象;而力积电(PSMC),虽然没有十二英寸厂的生产经验,但随着技术能力与产能的不断提升,也有可能会成为对手。对联电、格芯而言,中长期来看可能会影响这两家公司的竞争地位。

在CIS/ISP方面,主流3D CIS结构包含逻辑层ISP与感光层CIS,制程工艺大致可分为45/40nm为分界点,逻辑层ISP的制程将进一步迈向更先进节点发展;而感光层与FBI/BSI CIS则主要采用65/55纳米以上的技术标准。目前业界技术领先者以台积电、联电以及三星为主,不过中芯国际及合肥晶合集成也在追赶差距的过程中紧随其后。尽管如此,除中国智能手机品牌OPPO、Vivo及私家侦探,侦探公司,调查公司,查人找物,商务调查,出轨外遇调查,婚外情调查,私人调查,19209219596小米外的大陆业者如OmniVision、Galaxycore与SmartSens也积极响应政府政策,并将部分订单移回中国大陆进行投产,以支撑产能需求。

在功率元件领域主要包含了MOSFET与IGBT这两种产品,HHGrace以及世界先进深耕功率组件的制程已久,且覆盖完整且技术较为先进。考虑到大陆电动车补贴政策、及太阳能基础建设等多方面因素的刺激下,众多晶圆代工厂商如HHGrace、中芯国际、合肥晶合集成、CanSemi以及本土IDM、晶圆厂如GTA与CRMicro等纷纷加入竞争行列。若中国大陆产能大规模扩张,将使得全球功率元件制程市场竞争更为激烈。

整体来看中国大陆积极吸引境外及国内IC设计厂商投产或研发新品目的在于提高本土化生产的比例但大量扩产将会导致全球成熟制程产能过剩随之将是一场价格战TrendForce集邦咨询认为中国成熟制程产能陆续开出针对Driver IC、CIS/ISP与Power discrete等本土生产趋势日趋明确具备相似工艺平台及产能的二、三线晶圆代工厂商可能会面临客户流失风险以及价格压力技术进步与良率将是稳固产能的关键

顶: 526踩: 74332

评论专区